Si tu negocio está creciendo, es muy probable que una pregunta ronde tu cabeza cada vez con más fuerza: ¿ha llegado el momento de dejar de ser autónomo y crear una Sociedad Limitada? No es una duda menor. Se trata de una de las decisiones estratégicas más importantes que vas a tomar, ya que afecta directamente a los impuestos que pagas, a tu patrimonio personal y a las futuras posibilidades de expansión. Tomar el camino correcto desde el principio es fundamental para construir una base empresarial sólida.

La realidad es que no existe una respuesta única. La decisión depende de tu nivel de facturación, del sector en el que operes y, sobre todo, de tus objetivos a medio y largo plazo. Desde Perlado Asesores, como especialistas en asesoría mercantil en Jerez, vamos a desgranar con ejemplos claros y cifras reales todos los factores que debes tener en cuenta. Analizaremos los costes, la fiscalidad y las ventajas de cada opción para que, cuando termines de leer, tengas una visión mucho más clara de qué estructura le conviene a tu proyecto en 2026.

El umbral de facturación: Cuándo cambiar de autónomo a SL en Andalucía

Una de las dudas más recurrentes en nuestra asesoría es la puramente económica: ¿a partir de qué cifra me compensa el cambio? Aunque la respuesta siempre requiere un análisis personalizado, existen unas pautas claras que te ayudarán a identificar si ha llegado tu momento. El factor principal es el nivel de beneficios que genera tu actividad, ya que es lo que determina el impuesto que vas a pagar.

La barrera de los 40.000€ de beneficio: ¿mito o realidad?

Seguramente hayas oído hablar de la cifra mágica: si ganas más de 40.000 o 50.000 euros, tienes que crear una SL. No es un mito, pero sí es una simplificación que conviene matizar. Esta cifra representa el punto de inflexión fiscal donde, por regla general, la balanza empieza a inclinarse a favor de la Sociedad Limitada.

¿Cuál es el motivo? Como autónomo, todos tus beneficios tributan en el Impuesto sobre la Renta de las Personas Físicas (IRPF), que es un impuesto progresivo. Esto significa que cuanto más ganas, mayor es el porcentaje que pagas, pudiendo alcanzar tipos impositivos superiores al 45%. En cambio, una Sociedad Limitada tributa por el Impuesto de Sociedades, que tiene un tipo fijo (actualmente del 23% para pymes que facturen menos de un millón de euros).

Por tanto, llega un momento en que es más rentable que tu empresa pague un 23% por sus beneficios y tú te asignes un sueldo optimizado (por el que pagarás tu IRPF correspondiente), a que todo el volumen de beneficios pase por los tramos más altos de tu IRPF personal. Ese punto de equilibrio suele situarse en torno a esos 40.000€ – 50.000€ de beneficio anual.

Cómo afecta a tu decisión la nueva cotización de autónomos para 2026

Al análisis fiscal anterior hay que sumarle un factor que ha cobrado un enorme protagonismo: el nuevo sistema de cotización por ingresos reales para autónomos. Desde su implantación, la cuota mensual que pagas a la Seguridad Social ya no es una tarifa plana elegible, sino que va directamente ligada a tus rendimientos netos.

Esto tiene una implicación directa en tu decisión: a medida que tus beneficios como autónomo aumentan, tu cuota mensual también lo hace de forma considerable. Este incremento en los costes fijos mensuales hace que la opción de la Sociedad Limitada sea atractiva mucho antes.

En otras palabras, el aumento de la cuota de autónomos para los tramos de ingresos más altos ha rebajado el umbral de beneficio a partir del cual el cambio a una SL empieza a ser financieramente interesante. Ya no es solo una cuestión de optimización fiscal, sino también de control y previsión sobre los costes fijos de tu negocio.

Comparativa de costes reales: ¿Cuánto cuesta ser autónomo vs. tener una SL?

Más allá de los impuestos sobre los beneficios, es crucial entender los costes fijos que implica cada forma jurídica, tanto en el momento de la puesta en marcha como en el día a día de la actividad. A menudo, la diferencia en estos gastos es un factor decisivo, especialmente en las primeras etapas del negocio.

Costes de alta: Creación de una SL frente al alta de autónomo

Aquí la diferencia es considerable. Poner en marcha una actividad como autónomo es un proceso ágil y, en términos de tasas administrativas, gratuito. El alta en Hacienda y en la Seguridad Social no conlleva ningún coste.

En cambio, la constitución de una Sociedad Limitada sí requiere una inversión inicial. Aunque existen formas de agilizar y economizar el proceso (como la constitución telemática a través de un Punto de Atención al Emprendedor – PAE), debes contar con los siguientes desembolsos:

- Registro del nombre (Registro Mercantil Central): Un trámite inicial con un coste menor, en torno a los 15-20€.

- Capital Social: Aunque la ley permite constituir una SL con tan solo 1€ de capital social, esta no es una práctica recomendable. No transmite solvencia y ese euro no cubrirá los gastos iniciales. Lo habitual es aportar el mínimo tradicional de 3.000€. Es importante aclarar que esto no es un gasto, sino una aportación a la cuenta bancaria de tu propia empresa para que pueda operar.

- Notaría y Registro Mercantil Provincial: Es el coste más significativo. Formalizar la escritura de constitución e inscribirla en el registro puede suponer entre 400 y 800 euros, dependiendo de la complejidad de los estatutos.

Si quieres más información sobre ello, echa un vistazo a nuestro post sobre cómo crear una SL. Guía 2025.

Gastos fijos mensuales: Cuota, gestoría y otros costes a tener en cuenta

Una vez en marcha, los gastos recurrentes también difieren notablemente.

Para un autónomo, los principales gastos fijos son:

- Cuota de la Seguridad Social: Como vimos, variable según tus ingresos reales.

- Honorarios de la asesoría: Generalmente más reducidos debido a que las obligaciones contables y fiscales son más sencillas.

Para una Sociedad Limitada, el panorama cambia:

- Cuota del administrador (autónomo societario): El administrador de la SL debe cotizar en el Régimen de Autónomos. Esta cuota de «autónomo societario» suele ser más elevada que la de un autónomo persona física en los tramos bajos y medios de ingresos.

- Honorarios de la asesoría: La contabilidad de una SL es significativamente más compleja. Requiere llevar una contabilidad oficial, presentar el Impuesto de Sociedades y depositar las Cuentas Anuales en el Registro Mercantil. Naturalmente, esto implica unos honorarios de gestión superiores.

Descarga gratis la calculadora y conoce tus números exactos

Te damos gratis la plantilla para que puedas calcular tus números exactos. Rellena los campos y recíbela en tu email.

Fiscalidad y sueldo: ¿Dónde pagas menos impuestos?

La principal motivación para pasar de autónomo a SL suele ser la optimización fiscal. Entender cómo se gravan los beneficios en cada modelo es fundamental, ya que un pequeño cambio en la estructura puede suponer un ahorro de miles de euros al final del año.

IRPF de autónomo vs. Impuesto de Sociedades + nómina de administrador

La diferencia fundamental no está en la cantidad de impuestos que se pagan, sino en cómo se pagan.

Como autónomo, el mecanismo es directo: el beneficio de tu negocio es tu ingreso personal. No hay separación. La totalidad de tus rendimientos netos se integra en tu declaración de la Renta (IRPF) y tributa según los tramos progresivos que te correspondan. A más beneficio, mayor porcentaje de impuesto.

En una Sociedad Limitada, el dinero sigue dos caminos distintos:

- La empresa: La SL, como entidad jurídica propia, paga el Impuesto de Sociedades por los beneficios que genera (un tipo fijo del 23% para pymes).

- El socio: Para que el dinero llegue a tu bolsillo, lo más habitual es que te asignes una nómina como administrador. Esa nómina es un gasto deducible para la empresa (lo que reduce la base sobre la que se calcula el Impuesto de Sociedades), y tributa en tu IRPF personal, como el sueldo de cualquier trabajador.

La clave estratégica reside en la capacidad de decidir qué sueldo te asignas. Puedes optimizar tu nómina para no saltar a los tramos más altos del IRPF, dejando el resto del beneficio en la empresa, donde tributa a un tipo fijo y más bajo. Ese beneficio restante puede reinvertirse en el negocio o repartirse en el futuro como dividendos.

Ejemplo 1: Consultor de servicios en Sevilla con 65.000€ de beneficio

Imaginemos a un consultor de marketing que, tras gastos, obtiene un beneficio anual de 65.000€. (Cálculos simplificados para fines ilustrativos).

- Como Autónomo: Esos 65.000€ se someten íntegramente al IRPF. Tras aplicar los tramos, el impuesto a pagar podría rondar los 18.500 – 20.000€, dependiendo de sus circunstancias personales.

- Con una Sociedad Limitada: El consultor decide asignarse un sueldo de 40.000€.

- Por su sueldo, pagaría un IRPF de unos 8.500€.

- La empresa tendría un beneficio de 25.000€ (65.000€ – 40.000€ de sueldo). Sobre este beneficio, pagaría un Impuesto de Sociedades del 23%, es decir, 5.750€.

- La suma de impuestos (8.500€ de IRPF + 5.750€ de I.S.) sería de 14.250€.

- El ahorro fiscal en este escenario superaría los 4.000€ anuales.

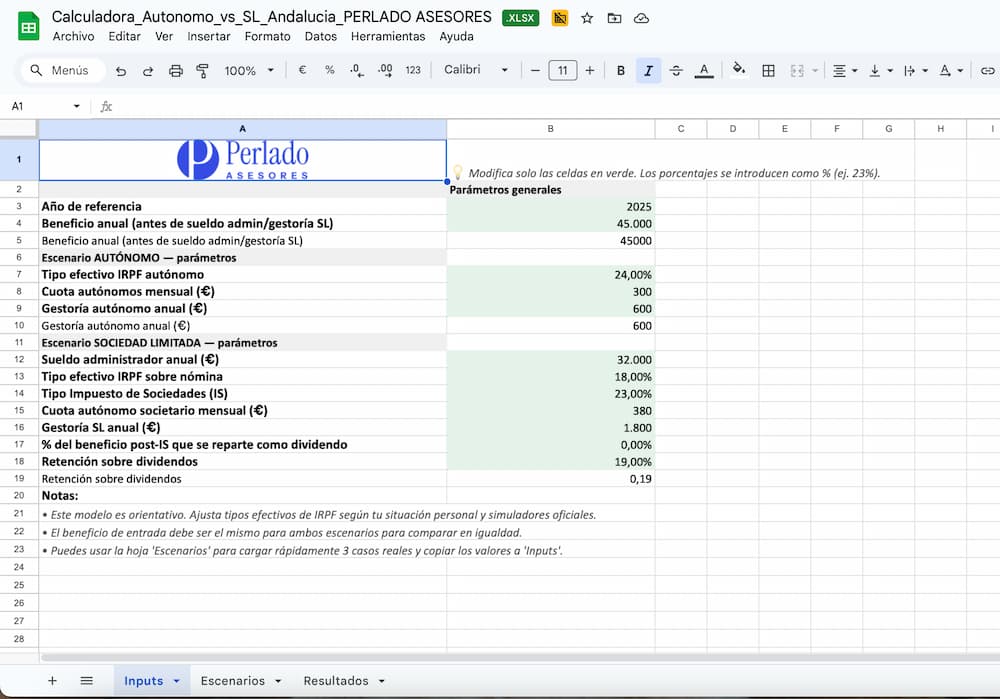

Ejemplo 2: Negocio de hostelería en la Costa del Sol con 45.000€ de beneficio

Ahora, pensemos en el dueño de un pequeño bar que genera 45.000€ de beneficio.

- Como Autónomo: Sus 45.000€ íntegros van a IRPF. El impuesto total a pagar estaría en torno a los 10.000 – 11.500€.

- Con una Sociedad Limitada: Se asigna un sueldo de 32.000€.

- Su IRPF por la nómina sería de unos 5.800€.

- El beneficio de la SL sería de 13.000€ (45.000€ – 32.000€). El Impuesto de Sociedades (23%) sería de 2.990€.

- La suma de impuestos sería de 8.790€.

- El ahorro fiscal sigue existiendo, aunque es más moderado, rondando los 1.200 – 2.700€. Este ejemplo demuestra cómo los 40.000€ son, efectivamente, la frontera donde el análisis se vuelve crucial.

Ejemplo 3: Autónomo en Jerez con 28.000€ de beneficio

Pensemos en un diseñador gráfico que, tras gastos, obtiene un beneficio anual de 28.000€.

- Como Autónomo:

Estos 28.000€ tributan en IRPF de forma progresiva. El impuesto total a pagar rondaría los 4.800 – 5.200€, dependiendo de su situación personal y deducciones. Su cuota de autónomos estaría en un tramo medio (aprox. entre 300 y 350€/mes en 2025). - Con una Sociedad Limitada:

Si decide constituir una SL y se asigna un sueldo de 22.000€, por esa nómina pagaría unos 3.200€ de IRPF. La empresa, con 6.000€ de beneficio restante, tributaría un 23% en Impuesto de Sociedades (1.380€).

A esto habría que sumarle la cuota de autónomo societario (más elevada que la del autónomo persona física, en torno a 380€/mes) y los costes de gestión más altos.

En este escenario, la SL no ofrece un ahorro fiscal significativo. De hecho, los mayores costes fijos podrían hacer que el balance fuera peor que seguir como autónomo. Por eso, para beneficios por debajo de 30.000€, lo más habitual es que siga compensando permanecer como autónomo.

Las 3 ventajas clave de la SL (más allá de los impuestos)

Aunque la optimización fiscal es un poderoso imán hacia la Sociedad Limitada, limitar la decisión a este único factor sería un error. Operar como una SL ofrece una serie de ventajas estratégicas, legales y comerciales que aportan una robustez y un potencial de crecimiento que la figura del autónomo difícilmente puede igualar.

1. Responsabilidad Limitada: Protege tu patrimonio personal

Esta es, sin duda, la ventaja legal más importante y el motivo por el que existe la figura de la sociedad «limitada». Como autónomo, tu responsabilidad ante cualquier deuda o problema derivado de tu actividad es ilimitada. Esto significa que no hay distinción entre tu patrimonio empresarial y tu patrimonio personal. Si el negocio va mal, respondes con todo lo que tienes: tu casa, tu coche y tus ahorros.

Una Sociedad Limitada crea un cortafuegos legal. La empresa tiene su propia personalidad jurídica, distinta a la tuya. Las deudas son de la sociedad, no del socio. Tu responsabilidad queda limitada al capital que hayas aportado a la empresa. Salvo en casos de mala administración demostrada, tu patrimonio personal queda completamente a salvo. Esta protección es fundamental para cualquier empresario que quiera crecer sin poner en riesgo la seguridad de su familia.

2. Imagen profesional: Acceso a grandes clientes y concursos

En el mundo de los negocios, la percepción es una realidad. Presentarse ante un cliente potencial como «Tu Nombre S.L.» proyecta una imagen de mayor solvencia, estructura y permanencia que hacerlo como persona física. Transmite que tu proyecto es una empresa consolidada, no un simple trabajo freelance.

Esta mejora de la imagen comercial tiene consecuencias muy prácticas. Muchas grandes empresas, por política interna o por gestión de riesgos, prefieren o exigen contratar a otras sociedades en lugar de a autónomos. Además, si tu objetivo es trabajar para la administración pública, participar en licitaciones y concursos públicos es prácticamente inviable si no operas a través de una sociedad mercantil.

3. Financiación: Más facilidad para obtener préstamos y ayudas

Cuando un negocio necesita financiación para crecer, la estructura de una SL abre muchas más puertas. Los bancos y entidades financieras ven con mejores ojos a una sociedad por una razón clave: la transparencia.

Una SL está obligada por ley a llevar una contabilidad oficial y a depositar sus Cuentas Anuales en el Registro Mercantil. Esto proporciona un historial financiero claro y estandarizado que permite a los analistas de riesgo evaluar la salud del negocio de forma objetiva. Para un autónomo, cuyas finanzas suelen estar más mezcladas con las personales, este análisis es mucho más opaco.

Asimismo, muchas ayudas y subvenciones, tanto de la Junta de Andalucía como de organismos estatales o europeos, están diseñadas específicamente para pymes. Ser una Sociedad Limitada facilita enormemente el acceso a estos programas de fomento empresarial, que a menudo son inaccesibles para los autónomos.

¿Es una SL la mejor opción para tu sector en Andalucía?

Aunque las reglas generales sobre fiscalidad y responsabilidad se aplican a todos, cada sector tiene sus propias particularidades. El volumen de inversión, la necesidad de personal o el tipo de cliente son factores que pueden hacer que la balanza se incline claramente hacia la Sociedad Limitada en función de tu actividad.

Para profesionales freelance y el sector tecnológico

Este sector (consultores, diseñadores, programadores, arquitectos, etc.) se caracteriza por tener altos márgenes de beneficio y pocos gastos fijos. Aquí, el principal detonante para crear una SL es casi siempre el fiscal. Superar el umbral de los 50.000-60.000€ de beneficio es relativamente común, y en ese punto el ahorro en impuestos se vuelve irrenunciable.

Además, si tus clientes son grandes empresas, es muy probable que te exijan operar como SL para firmar contratos importantes. Aporta una imagen de solvencia y facilita sus procesos administrativos internos. Por último, si prevés colaborar con otros profesionales o contratar personal en el futuro para escalar el negocio, la SL es la estructura que te permitirá hacerlo de forma ordenada.

Para la hostelería y el turismo

En un pilar de la economía andaluza como la hostelería, la recomendación de constituir una SL es casi un estándar. El motivo principal es la gestión de riesgos y la necesidad de personal. Un restaurante o un pequeño hotel maneja contratos de alquiler, licencias, proveedores y, sobre todo, empleados (fijos, a tiempo parcial, fijos-discontinuos). Centralizar todas estas obligaciones y responsabilidades en una sociedad protege por completo el patrimonio personal de los socios ante cualquier eventualidad (una inspección, un litigio con un proveedor, etc.).

Además, es un sector donde es habitual emprender con varios socios. La SL es el vehículo perfecto para establecer de forma clara y legal los porcentajes de participación, las funciones y las responsabilidades de cada uno.

Para la construcción y empresas de servicios

En el sector de la construcción, reformas o servicios profesionales (electricistas, fontaneros, etc.), la responsabilidad limitada no es una ventaja, es una necesidad. Es una actividad con un riesgo inherente de accidentes laborales o daños a la propiedad de terceros. Operar como autónomo en este sector es exponer tu patrimonio personal a un riesgo muy elevado.

Adicionalmente, para acceder a proyectos de cierta envergadura, es imprescindible ser una SL. Las grandes constructoras y promotoras exigen a sus subcontratas estar constituidas como sociedad para poder licitar y trabajar con ellas. Si tu objetivo es crecer y no limitarte a pequeñas reparaciones domésticas, la Sociedad Limitada es el único camino viable.

Conclusión: ¿Autónomo o SL?

Como hemos visto a lo largo de esta guía, elegir entre ser autónomo o constituir una Sociedad Limitada es una decisión que va mucho más allá de una simple cifra de facturación. Es una balanza en la que debes sopesar tus objetivos fiscales, tu tolerancia al riesgo y tus ambiciones de crecimiento.

La figura del autónomo te ofrece agilidad y menores costes fijos, ideal para arrancar y validar tu modelo de negocio. La Sociedad Limitada, por su parte, es el vehículo natural para crecer, proteger tu patrimonio y optimizar tu carga fiscal una vez que tu proyecto alcanza una velocidad de crucero.

Tabla resumen: Ventajas y desventajas de ser Autonomo o SL

Característica | Autónomo | Sociedad Limitada (SL) |

Coste de alta | ✅ Gratis y rápido | 🔻 Requiere inversión inicial (Notaría, Registro) |

Responsabilidad | 🔻 Ilimitada (respondes con tu patrimonio) | ✅ Limitada al capital aportado |

Impuestos | 🔻 Progresivo (IRPF), menos eficiente en beneficios altos | ✅ Fijo (I.S.), más eficiente en beneficios altos |

Costes fijos | ✅ Cuota y gestoría más económicas (en tramos bajos) | 🔻 Cuota de societario y gestoría más elevadas |

Imagen comercial | ✅ Neutral para pequeños clientes | ✅ Superior, transmite más solvencia |

Financiación | 🔻 Más complicado | ✅ Más accesible a préstamos y ayudas |

Gestión | ✅ Contabilidad y gestión muy sencillas | 🔻 Obligaciones contables y mercantiles más complejas |

Cada empresa en Andalucía tiene unas circunstancias únicas y los números de este artículo son una guía, no un diagnóstico.

Si te sientes identificado con lo que has leído y crees que puede haber llegado tu momento, el siguiente paso es analizar tu caso concreto con un profesional. En Perlado Asesores, estamos para eso.

Solicita aquí una consulta inicial gratuita y sin compromiso.

Preguntas frecuentes sobre Autónomo o Sociedad Limitada en 2025

¿Cuánto tarda en constituirse una Sociedad Limitada en Andalucía en 2025?

Con la constitución telemática a través de un Punto de Atención al Emprendedor (PAE), el proceso puede completarse en 3-5 días hábiles. Si se hace de forma tradicional en notaría y Registro, el plazo puede alargarse hasta 2-3 semanas.

¿Cuál es la cuota mínima de autónomos en 2025?

La cuota depende de los ingresos reales declarados. En 2025, el tramo más bajo (hasta 670€/mes de rendimiento neto) supone una cuota aproximada de 230€. A medida que suben los ingresos, la cuota también aumenta progresivamente.

¿Qué pasa si facturo poco con una SL?

Aunque es legal tener pocos ingresos con una SL, puede no ser rentable. Los costes fijos (cuota de autónomo societario, gestoría, obligaciones contables) siguen existiendo, por lo que si no superas los 30.000€ de beneficio anual, lo normal es que te compense seguir como autónomo.

¿Qué impuestos paga un autónomo en 2025?

El autónomo tributa en el IRPF, que es progresivo y puede llegar a superar el 45% en tramos altos. Además, paga su cuota de la Seguridad Social según sus ingresos reales.

¿Qué impuestos paga una Sociedad Limitada en 2025?

Una SL paga el Impuesto de Sociedades al 23% (tipo reducido para pymes con facturación inferior a 1 millón de euros). Además, el socio paga IRPF por la nómina que se asigne o por dividendos distribuidos.

¿Cuándo conviene pasar de autónomo a SL en Andalucía?

Por regla general, a partir de 40.000 – 50.000€ de beneficio anual empieza a ser fiscalmente más ventajoso constituir una SL. No obstante, también influyen factores como el sector, el número de socios, la necesidad de empleados y el nivel de riesgo de la actividad.